注册制下的上市公司“壳交易”还香吗?

记者通过西南证券并购融资部的研究报告观察到,2018年至今,具有商业实质的...

上市公司控制权交易,通常来说就是资本市场上的并购重组,通过壳公司的买卖达到资产注入或借壳上市的交易目的。

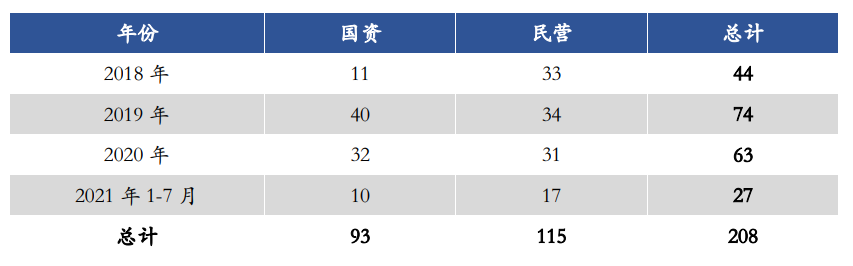

记者通过西南证券并购融资部的研究报告观察到,2018年至今,具有商业实质的上市公司控制权交易共计发生208笔。其中,2018年44笔,2019年74笔,2020年63笔,2021年至今共计27笔。整体来说,近两年控制权交易市场热情较高。2021年上半年以来,壳公司交易价量齐跌。

从整体来看,壳交易数量及壳估值水平继续下降,优质产业公司愈发成为控制权交易的主流,以珠海国资沿着产业链上下游进行收购、广州和青岛国资收购国资资源能发挥优势的产业内公司,以及地方国资为本地中小企业纾困为代表,国资的收购思路愈发清晰。

随着注册制改革持续推进、退市新规正式施行、面值退市迈向常态化,此前备受关注的借壳上市已经进入冰河期,借壳上市数量持续下滑,而最终完成借壳上市的企业更是寥寥无几。

8亿元可取得较好的壳资源

根据西南证券并购融资部提供的数据显示,自2018年以来,民营买方交易案例占主导,共有115笔,国资买方交易案例数量为93笔。2019年和2020年国资买方案数量超过民营,但2021年以来民营买方案例占比超越国资买方案例。

2018年以来,控制权交易平均价格为6.76亿,交易价格中位数为7.5亿元。因此,8亿元即可取得较好的壳资源。

国资买方无论平均购买价格还是中位价格均高于民营买方。相比之下,民营买方取得壳的成本较低。

2018年以来,壳资源平均估值为69.47亿元,中位数为40.04亿元,137单上市公司收购的估值低于57.27亿元。115单民营买方交易案例中,壳资源平均估值为47.74亿元,中位数为36.23亿元。民营买方较国资买方仍表现出价低的特点。

根据统计数据分析的结果,民营企业偏好小估值壳公司,部分买方仅使用较低资金就购买到上市公司控制权,究其原因主要有两种可能:一是壳标市值较低,二是特殊交易结构设计导致较低的交易价格。在交易价格较低的案例中,收购部分股份的同时获得委托表决权,或者要求交易对方放弃委托表决权占据了较大比例。该种方式可理解为,先以较低成本取得上市公司壳,入主上市公司后,通过各类资本运作逐步扩大持股比例,再实质上成为第一大股东。

地方国资收购思路愈发清晰

记者观察到,自“A收A”政策落地后,买方市场竞争加剧,强势国资继续沿着产业链扩张,但也有部分地方国资开始重新将目光聚集在帮助本地中小市值企业纾困上。

近几年来,国资对于上市公司控制权的收购思路愈发清晰。从早期国资几乎无差别地收购壳公司,到后来演化为以当地的招商引资为主,重点考察上市公司所处的产业。而在当前看来,国资收购方出现了比较有代表性的三种思路,一是以珠海国资为代表的沿着产业链上下游进行的收购;二是以广州和青岛国资为代表的,收购能让国资资源充分发挥优势的产业内的上市公司,如电力电缆等;三是长期以来一直存在的,为本地中小企业纾困进行的收购。国资的收购目的已经越来越准确。

以记者长期观察的青岛国资频频收购外地上市公司股权为例,虽然行业多种多样,但国资的资本投入并不是无的放矢,而是与青岛的发展全局息息相关。青岛国资所投企业几乎都涉及国家大力发展的新兴产业,其中海联金汇是青岛本地企业,聚焦智能制造和金融科技;万马股份的电缆和充电桩业务和青岛汉河电缆与特锐德的业务具有直接联系,获得万马股份的控制权对于做大产业集群、发展本地经济十分有利;三宝科技正在从事的工业互联网平台搭建,也和青岛打造工业互联网之都的目标相契合;而北京文化的投资方,青岛西海岸控股发展有限公司的母公司开发的青岛灵山湾影视文化产业区,正是山东省“1+N”影视产业基地布局中的核心园区。

此外,2021年上半年发生“A收A”交易中,股权转让共计4起,分别是豫园股份收购ST舍得、南钢股份收购万盛股份、美的集团收购万东医疗、珠海港股份收购秀强股份;换股吸并共计3起,分别是城发环境吸并启迪环境、王府井吸并首商股份、凯撒旅业吸并众信旅游。与此同时,A股市场的敌意收购也日渐活跃,今年上半年相继有奥马电器、大连圣亚、皖通科技、中国宝安等公司陷入了控制权的争夺。

去年以来借壳上市数量下滑

证监会数据统计显示,2020全年共有396只新股相继登陆沪深市场,募资金额接近4700亿元,上市企业数量和募资总额均为近10年来新高。

但并购重组市场却不温不火,和以往动辄股价翻倍的走势相比,2020年的并购重组交易并没有引发市场较大关注,股价普遍表现平淡。

值得一提的是,并购重组里借壳上市数量急剧下滑。Wind统计数据显示,仅6家企业在2020年完成借壳上市,分别是:天下秀、万邦德、罗欣药业、天山铝业、浙农股份和ST宏盛。

比起借壳上市的高峰期2015年的34家企业已然大幅下滑,相比2019年的9家也下滑比例超过33%。

在这6家借壳上市的企业中交易金额过百亿的仅天山铝业一例,以往数百亿的借壳上市已不复存在。

2020年7月,天山铝业借壳新界泵业的方案正式完成。根据方案,新界泵业通过重大资产置换、发行股份购买资产、股份转让三项交易,装入天山铝业100%股权。在此次交易中,天山铝业估值为170.28亿元。交易完成后,上市公司主营业务变为原铝、预焙阳极、高纯铝、氧化铝以及铝深加工产品与材料的生产和销售。

对此,投行人士表示,在试点注册制改革的大背景下,大批龙头公司都会选择直接上市,借壳的资产或多或少是IPO有点障碍的企业,巨头不选择借壳,借壳市场自然冷清。

退市新规下“壳资源”不香了

退市制度的不断完善,也是“壳资源”不再是“香饽饽”的一个重要原因。

2019年以来,证监会将完善退市制度作为全面深化资本市场改革的重要内容,在科创板、创业板注册制改革试点中,同步在完善退市标准、简化退市程序方面做出了一些积极探索,同时明确提出拓宽多元化退出渠道的改革思路,进一步加大监管力度。

2020年12月31日,沪深交易所发布了修订后的退市规则。据证监会有关部门负责人介绍,本次退市制度改革,加强与注册制改革的协同,吸收科创板、创业板退市改革试点经验,推动股价、市值等交易类指标发挥更大作用;侧重考量上市公司持续经营能力,推动“空壳企业”及时出清;明确、细化具体标准,增强规范运作类、重大违法类退市标准的可操作性。

退市新规出台后,后续相关监管配套措施会逐步完善,A股市场的上市与退市机制的流动性将会加强,更加有利于企业之间通过并购重组的方式完成行业内部的资源整合,使得“壳资源”价值进一步走低。

“我国退市制度加快推进和完善,一些符合退市要求的上市公司的‘壳资源’价值将大幅贬值甚至消失。”财信证券首席经济学家伍超明说。

尽管“壳资源”的价值会大打折扣,但在业界看来,借壳上市不会完全消失,仍有企业会出于自身需要而选择借壳上市。

记者 高扬

风险提示 : 文章呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

-

唯创新不止 财富百年企业基业长青之道

07-19 10:56

-

链上天眼智慧助警,欧科云链为数字经济安全护航

07-19 10:56

-

青岛上市公司一周热度榜 | A股上市青企增至52家 总市值8200亿元

07-19 10:56

-

被维权百日 审核尺度收紧 短视频还在野蛮生长吗?

07-19 10:56

-

时代催生智慧旅游 青岛的智慧旅游还有多远?

07-19 10:56

-

青岛剧本杀对话研讨会:多角度探讨行业市场价值

07-19 10:56

-

注册制下的上市公司“壳交易”还香吗?

07-19 10:56

-

跨国公司与新发展格局:在开放型经济中走向共赢

07-19 10:56

-

第二届华西证券“金华彩杯”私募实盘大赛正式启动

07-19 10:56

-

品牌再升级,爱果乐优加全新亮相第21届CBME上海孕婴童展

07-19 10:56

.png)