折戟千亿后全面收缩 弘阳地产撤离上海滩

5月底,随着上海的逐步解封,一群拖着箱子的人正在想方设法的或步行或坐车离开上海。2个多月的封闭,让他们离开了这座曾经梦想的城市。

也是在这个时候,...

文 | 郭鹏 编辑 | 刘狄

5月底,随着上海的逐步解封,一群拖着箱子的人正在想方设法的或步行或坐车离开上海。2个多月的封闭,让他们离开了这座曾经梦想的城市。

也是在这个时候,一家房地产企业也与自己的上海总部说了再见,回到了老家南京。

01

边看好市场 边关闭上海总部

5月28日刚刚过完26周年生日的弘阳地产,决定关闭上海总部。曾经的南京、上海双总部,变为了南京独苗。

这则消息引发业内关注。因为也是在这场周年庆上,弘阳地产的老板曾焕沙还展望了对于未来的看好。

曾老板表示:最近国家及有关部门陆续出台利好政策,为行业注入强心剂,融资环境逐步宽松、市场开始回暖,各产业、各区域业绩都在企稳回升。接下来,弘阳将继续坚守信用和品质、聚焦深耕,选对城市、做好产品、服务好客户,依靠地产和商业“双轮驱动”,做透大江苏、深耕长三角、做强中心城,追求有质量、可持续的发展,为创造美好生活贡献自己的力量。

虽然弘阳地产方面回应,一直是江苏南京本土企业,总部大楼也在南京,上海办公楼为租赁,并不是真正意义本部。上海疫情期间,确有部分在沪的南京员工主动回南京总部,方便业务开展。

但是,此时的否认更显得弘阳有一些“薄情“。弘阳地产揭开上海面纱的日子是在2019年2月14日,在这个有着特殊意义的日子里,弘阳发布称将会启用上海总部。

在这背后,今年1-5月,弘阳地产累计合约销售金额为155.2亿元,同比下降60.8%;累计销售面积为1,096,493平方米,同比下降53.4%;平均销售价格为每平方米人民币14,151元。

同期,国家统计局的数据表示,商品房销售面积50738万平方米,同比下降23.6%;其中,住宅销售面积下降28.1%。商品房销售额48337亿元,下降31.5%;其中,住宅销售额下降34.5%。

弘阳地产的下降幅度可见一斑。

02

高管离职 曾千万年薪挖人

除了业绩下降,弘阳地产还爆出了高管离职的事件。6月13日,有媒体报道,原弘阳地产集团副总裁李亮已于近期离职,由助理总裁陈琪全面负责地产集团的营销工作。

李亮在2020年春节前后入职弘阳地产,负责营销管理和市场工作,曾经在龙湖和泰禾任职。2016年,在李亮的营销主导下,龙湖北京公司的销售金额突破了200亿元,排名北京房企第7名。

2018年,在泰禾集团李亮参与的厦门湾项目,在北京、上海、厦门的开盘当日30秒内卖出20亿元。

回顾弘阳地产最近几年的年报,2020年是其净利润最高的时候,达到了16.61亿元。

来源:雪球

据公开资料显示,弘阳地产诞生于1996年,直到2017年,成立21年的弘阳,还只是一个出了南京就没人知道的小房企,项目聚集于南京浦口区长江大桥以北,人称“桥北王”。

弘阳地产的加速发家史开始于2017年。这一年,曾焕沙提出了“2020战略”,计划2020年实现千亿目标。

为此,曾焕沙大力挖人,为弘阳地产配备了一支豪华的高管阵容。2017年底,旭辉原副总裁兼首席人力资源官张良加盟弘阳地产。2018年初,弘扬地产高调宣布蒋达强、罗艳兵、陈彬、邹高武、鄂宇、何爱华、邹俊、徐佳彦、林晨在内的九名高层宣布入职。

其中,蒋达强与张良均被任命为执行总裁。据弘阳地产2019年和2020年年报显示,蒋达强薪酬为592.4万和1379.2万,张良的薪酬为516.6万和1123.8万。

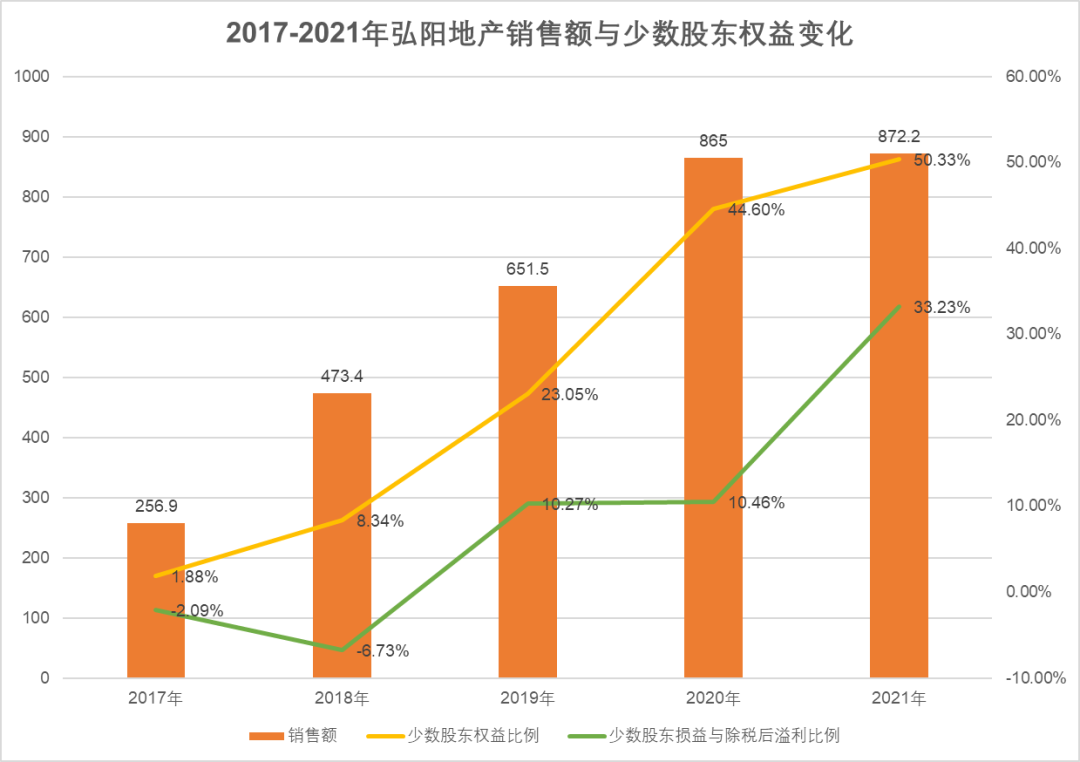

在业绩方面,弘阳地产确实取得了突飞猛进的增长。2017-2021年,弘阳地产合约销售额分别为256.9亿元、473.4亿元、651.5亿元、865亿元和872.2亿元。弘阳地产也在2018年7月在香港完成上市。

虽然增长迅速,但千亿目标依旧没有实现。并且,弘阳地产的净利润在2020年达到顶峰后,旋即在2021年转而下降,下降幅度达25%。

也是在2021年春节前后,张良和蒋达强相继离职,离开弘阳地产。后者在今年1月成为平安不动产的董事长。

03

评级下降 债务隐忧显现

在销售额大涨的同时,弘阳地产的少数股东权益也在日益增长,背上了“明股实债“的隐患。天风证券指出,房企少数股东权益占净资产比例明显高于少数股东损益占净利润比例,则该房企可能存在明股实债融资的嫌疑。

2021年弘阳地产的少数股东权益占比超过50%,也表明其合作项目数量占比颇多。财经新地产在梳理弘阳地产2021年年报时不完全统计,其土地储备的197个项目中,仅有13个项目为100%拥有。

数据:雪球 制图:财经新地产

IPG中国区首席经济学家柏文喜表示,一般而言,提升少数股东权益是为了更多的利用外部资源以及便于并表后降低表内负债率以符合监管要求。但是弘阳地产少数股东权益占比逐年增加,并在2021年超过50%,这会降低弘阳地产对项目的控制力,尤其是在明股实债融资而偿付出现问题的情况下,极有可能失去对项目的控制力。

2021年,弘阳地产少数股东损益利润占比达到了33.23%,相较于2020年增加了23个百分点,这背后意味着大量的以明股实债方式实现融资而体现出的少数股东,已经出现了无法按约定赎回股权,从而导致少数股东的利润占比快速上升的情况,否则的话少数股东的权益占比和利润占比应该是不平衡和不对称的。

2021年,弘阳地产的经营活动现金流量净额为3.66亿,流动负债达742.17亿元,现金流动负债率为0.49%。现金及现金等价物为160.39亿,与流动负债的比例为21.6%。弘阳地产也面临着不小的偿债压力。

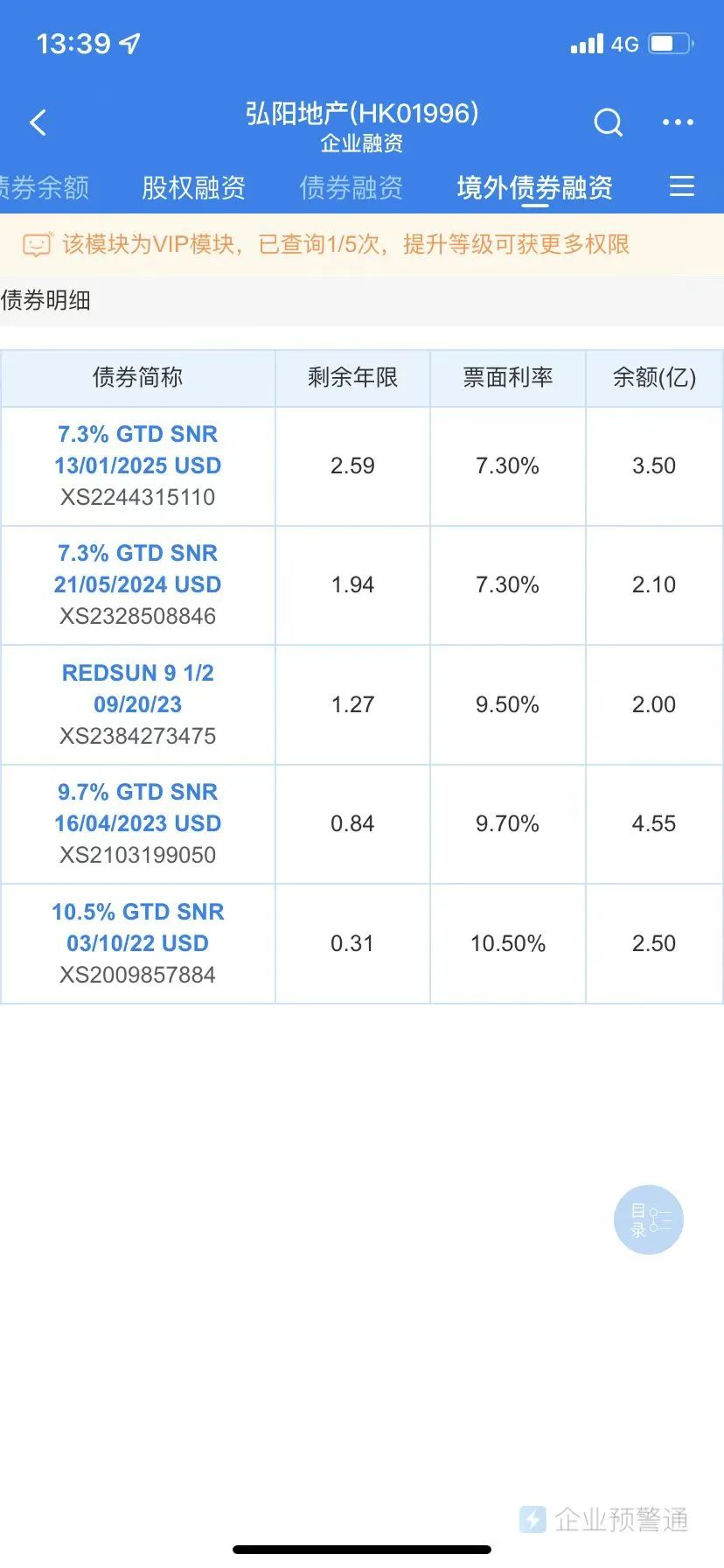

3月14日,惠誉将弘阳集团及弘阳地产长期外币发行人违约评级从“B+”下调至“B”,评级展望“负面”。惠誉认为弘阳离岸票据的再融资风险增加,尤其是那些在 2H22 和次年到期的。同时,穆迪对其评价也从B2下降为B3(负面)。

来源:企业预警通

虽然弘阳地产已按2022年4月票据的条款及条件按其未偿还本金额连同累计至到期日的利息悉数赎回2022年4月票据。但据企业预警通显示,弘阳地产今年还将到期一笔2.5亿美元的境外债券。

据江苏省统计局1-4月的数据显示,江苏商品房销售面积下降了38%,商品房期房销售面积下降了43.6%。

深耕江苏市场的弘阳地产,无疑将承受巨大的压力。

风险提示 : 文章呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

-

lulusmile【PRIMARY 原初】首季数字上海时装周 - Roblox中国品牌首场元宇宙秀

06-17 21:00

-

致美生活 | 鹏鸿家居工厂展厅重磅升级,焕新盛放

06-17 17:48

-

聚焦绿色转型 共商发展之策 内蒙古新能源发展论坛在呼和浩特举行

06-17 17:40

-

年中嗨购,光大信用卡教你省钱诀窍

06-17 14:52

-

SYR汉斯希尔中央净水机科普小讲堂

06-17 14:16

-

唤醒头顶小森林 养元青控油防脱洗发水和防脱育发液“满”载生命力

06-17 13:34

-

国资系统监管企业总资产达259.3万亿元 年均增长15.4%

06-17 13:00

-

五部门:鼓励有条件的地方开展绿色智能家电下乡和以旧换新行动

06-17 13:00

-

发改委:细化实化具体举措 确保二季度经济合理增长

06-17 13:00

-

快讯 | 52TOYS与野兽派展开首次跨界合作

06-17 13:00

辽公网安备 21050202000032号